ПЌИЛСЄЛъ АјСІЧзИё Сп БйЗЮРкЕщРЬ АЁРх АќНЩРЬ ИЙАэ ЖЧ АшШЙИИ Рп ММПюДйИщ АЁРх ИЙРК МвЕцАјСІИІ Ч§ХУРЛ ЙоРЛ Мі РжДТ НХПыФЋЕх МвЕцАјСІ!

НХПыФЋЕх МвЕцАјСІРЧ БтКЛ АГГфКЮХЭ ФЋЕхАјСІЗЮ ОѓИЖГЊ ЕЙЗСЙоРЛ Мі РжДТСі, ЖЧ ОюЖЛАд ЧиОп РЏИЎЧб Р§ММАшШЙРЛ ММПя Мі РжРЛСі ОЫЗСЕхИЎАкНРДЯДй.

ЁиКЛ ГЛПыРЛ ЁЎРЏЦЉКъ ЕППЕЛѓЁЏРИЗЮ ЧдВВ КИНУИщ Дѕ НБАд РЬЧиЧЯНЧ Мі РжНРДЯДй. (ЂбЙйЗЮАЁБт)

<ОЫИщ ЕЕПђЕЧДТ НХПыФЋЕх МвЕцАјСІ БтКЛЛѓНФ 11АЁСі>

*НХПыФЋЕх Ею МвЕцАјСІДТ НХПыФЋЕх, СїКвФЋЕх, МБКвФЋЕхДТ ЙАЗаРЬАэ ЧіБнПЕМіСѕРЛ ЙоАэ АсСІЧб ЧіБнАХЗЁЕЕ И№ЕЮ ЦїЧдЕЫДЯДй. (ЦэРЧЛѓ ЁЎНХПыФЋЕх АјСІЁЏЖѓАэ ЧЯАкНРДЯДй)

1. НХПыФЋЕх МвЕцАјСІ ДыЛѓПЁ ЛчОїРкПЭ ЧќСІРкИХДТ ЦїЧдЕЧСі ОЪДТДй.

НХПыФЋЕх МвЕцАјСІ ДыЛѓРК КЛРЮ Йз БтКЛАјСІ ДыЛѓРк(ГЊРЬСІЧб ОјРН)РЮ ЙшПьРк, РкГр, РдОчРк, КЮИ№ДдРЧ НХПыФЋЕх Ею ЛчПыОзРЬИч БйЗЮРкМвЕцРкМ МвЕцБнОз 100ИИПј РЬЧЯ(ПЌКР 500ИИПј РЬЧЯ)РЧ СЖАЧРЬ АЎУчСЎОп ЧбДй.

2. КЛРЮРЬ БйЗЮРкРЬАэ ЙшПьРкАЁ ЛчОїРкЖѓИщ КЛРЮРЧ ФЋЕхИІ ЛчПыЧиОп РЏИЎЧЯДй

НХПыФЋЕх МвЕцАјСІ ДыЛѓПЁДТ БйЗЮМвЕцРкИИ ЧиДчЧЯЙЧЗЮ ИИОр ОЦГЛАЁ ЛчОїРкГЊ БтХИМвЕцРк, РЯПыСїБйЗЮРкЖѓИщ БйЗЮРкРЮ ГВЦэРЧ ФЋЕхИІ ЛчПыЧбДй. ЖЧЧб ЙшПьРкАЁ Х№Сї ШФ НЧОїЛѓХТРЬИщ РчСїСпРЮ ЙшПьРкФЋЕхИІ ЛчПыЧиОп ШЏБоПЁ РЏИЎЧЯДй.

3. НХПыФЋЕхЗЮ АсСІЧб КИРхМККИЧшЗсПЭ БтКЮБн, НХТїБИРдКёДТ АјСІЕЧСі ОЪДТДй.

КИЧшЗсПЭ БГРАКё(ОюИАРЬС§, УЪСпАэБГ Йз ДыЧаБГ МіОїЗс Ею), БтКЮБнРК МвЕцАјСІ РћПыДыЛѓРЬ ОЦДЯДй. ММОзАјСІИІ РћПыЙоРК ПљММОзЕЕ МвЕцАјСІАЁ ЕЧСі ОЪДТДй. НХТїБИРдКёПыЕЕ АјСІДыЛѓРЬ ОЦДЯДй. Дм СпАэРкЕПТїРЧ АцПь 2017Гт РЬШФ БИРдЧб АцПь БИРдБнОзРЧ 10%ИІ АјСІЙоРЛ Мі РжДй.

4. РЧЗсКёПЭ БГКЙБИРдКё, ЙЬУыЧа ОЦЕП ЧаПјКёДТ СпКЙАјСІ АЁДЩЧЯДй.

НХПыФЋЕх ЕюРИЗЮ РЧЗсКёПЭ БГКЙРЛ БИИХЧпДйИщ НХПыФЋЕх МвЕцАјСІ ЛгИИОЦДЯЖѓ АЂАЂ РЧЗсКё ММОзАјСІПЭ БГРАКё ММОзАјСІИІ ЕПНУПЁ СпКЙЧиМ ЙоРЛ Мі РжДй. УыЧаРќ ОЦЕПРЧ ЧаПјКёЕЕ СпКЙАјСІИІ ЧуПыЧЯАэ РжДй.

5. НХПыФЋЕх АјСІИІ ЙоБт РЇЧб УжМв ЛчПыБнОзРЬ РжДй.

НХПыФЋЕх АјСІИІ ЙоБт РЇЧиМДТ КЛРЮ УбБоПЉРЧ 25%(АјСІЙЎХЮ)ИІ ЛчПыЧб РЬШФРЧ БнОзКЮХЭ АјСІАЁ ЕЧИч АјСІРВРК АсСІ РЏЧќКАЗЮ ДйИЃДй. АЁЗЩ ПЌКР 4УЕИИПјРЮ БйЗЮРкАЁ АјСІЙЎХЮРЛ ГбБт РЇЧиМДТ УжМв 1УЕИИПјРЛ СіУтЧиОп ЧбДй. ЕћЖѓМ ИТЙњРЬ КЮКЮРЧ ЧбТЪРЬ АјСІЙЎХЮРЛ ГбСі ИјЧв АЭРИЗЮ ПЙЛѓЕЧИщ ДйИЅ ЙшПьРкРЧ ФЋЕхИІ ЛчПыЧЯДТ АЭРЬ РЏИЎЧЯДй.

АсСІРЏЧќКАЗЮ НХПыФЋЕхРЧ МвЕцАјСІРВРК 15%РЬИч, СїКвФЋЕх․МБКвФЋЕх․ЧіБнПЕМіСѕРК 30%АЁ АјСІЕШДй. РќХыНУРх ЛчПыОзАњ ДыСпБГХы РЬПыОзРК 40%АЁ УпАЁЗЮ АјСІЕШДй. ПЉБтПЁ 2018Гт 7Пљ 1РЯ РЬШФ ЕЕМБИРдКё, АјПЌКёАЁ УпАЁЕЧОю 30%ИІ АјСІЧиСиДй. Дм, УбБоПЉАЁ 7УЕИИПј РЬЧЯРЮ АцПьИИ ЧиДчЕШДй.

6. ФЋЕх РЏЧќКАЗЮ УжАэЧбЕЕАЁ РжБт ЖЇЙЎПЁ ПЌУЪПЁ ФЋЕх ЛчПыАшШЙРЛ ММПьДТ АЭРЬ ССДй

НХПыФЋЕх АјСІДТ ФЋЕхРЏЧќКАЗЮ БоПЉМіСиКАЗЮ АјСІЧбЕЕАЁ ДйРНАњ ААРЬ СЄЧиСЎРжДй.

ИИОр ПЌКР 4УЕИИПјРЮ БйЗЮРкАЁ НХПыФЋЕх АјСІОз 300ИИПј ЧбЕЕИІ УЄПьЗСИщ НХПыФЋЕхДТ 3000ИИПјРЛ, ЧіБнПЕМіСѕ.СїКвФЋЕхДТ 2000ИИПјРЛ ЛчПыЧЯИщ ЕШДй.

*НХПыФЋЕх 3000ИИПј ЛчПыНУ : 3000ИИПј-АјСІЙЎХЮ(1000ИИПј)=2000ИИПј*15%=300ИИПј

*СїКвФЋЕх.ЧіБнПЕМіСѕ 2000ИИПј ЛчПыНУ : 2000ИИПј-АјСІЙЎХЮ(1000ИИПј)=2000ИИПј*30%=300ИИПј

Ся АјСІЙЎХЮБюСіДТ АјСІРВРЬ ГЗРК НХПыФЋЕхИІ, АјСІЙЎХЮ РЬШФЗЮДТ АјСІРВРЬ ГєРК СїКвФЋЕх, ЧіБнПЕМіСѕ ЕюРЛ ЛчПыЧЯДТ Ею ПЌУЪПЁ НХПыФЋЕх ЛчПыАшШЙРЛ ЙЬИЎ ММПіЕаДйИщ ЧеИЎРћРЮ СіУтАшШЙРЬ АЁДЩЧЯДй.

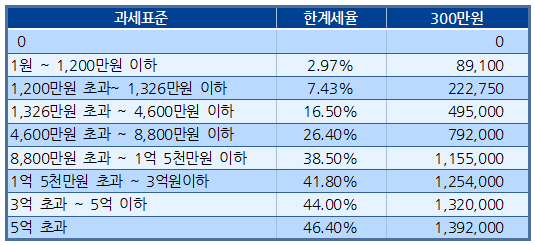

7. НХПыФЋЕх МвЕцАјСІ 300ИИПјРК ММБнРЛ 300ИИПј ЕЙЗССжДТ АГГфРЬ ОЦДЯДй.

МвЕцАјСІ 300ИИПјРЧ РЧЙЬДТ ММБнРЛ 300ИИПјРЛ ЕЙЗССиДйДТ АЭРЬ ОЦДЯДй. АсСЄБнОзИИХ АјСІЧиСжДТ ММОзАјСІПЭДТ ДйИЃДй. 300ИИПјРЛ МвЕцАјСІЙоДТ ДйДТ АЭРК РкНХРЧ БйЗЮМвЕцММ КЮАњРЧ БтСиРЬ ЕЧДТ АњММЧЅСиПЁ ЕћИЅ ММРВРЛ АіЧи ШЏЛъЕШ БнОзРЛ ШЏБоЧи СжДТ АЭРЬДй.

ЕћЖѓМ АЂ АГРЮИЖДй АњММЧЅСиРК ДйИЃБт ЖЇЙЎПЁ МвЕцАјСІОзРЬ 300ИИПјРЬЖѓАэ ЧиЕЕ ШЏБоЙоДТ БнОзРК ДйИЃДй. АЁЗЩ ПЌКР 3000ИИПјРЬ АЁРх ИЙРЬ ИєЗСРжДТ АњММЧЅСи БИАЃ(1200ИИПј~1326ИИПј)РЧ ЧбАшММРВРК 7.43%РЬЙЧЗЮ МвЕцАјСІОзРЬ 300ИИПјРЬЖѓИщ 222,750ПјРЛ ШЏБоЙоДТ АЭРЬДй.

8. ИщММСЁ РЬЧЯРЧ МвЕцРкДТ ФЋЕхАјСІ Ч§ХУРЬ ОјДй

ИщММСЁ РЬЧЯДТ РкНХРЧ ПЌКРПЁМ КЛРЮ БтКЛАјСІ, ПЌБнКИЧшЗс(БЙЙЮПЌБн) АјСІ Ею УжМвЧбРЧ АјСІИИ ЙоОЦЕЕ РЬЙЬ АсСЄММОзРЬ 0ПјРЮ АцПьИІ ИЛЧбДй. АсСЄММОзРЬ ОјБт ЖЇЙЎПЁ ФЋЕхАјСІ ЕюРЛ УпАЁЗЮ НХУЛЧиЕЕ ЕЙЗСЙоРЛ БнОзРЬ ОјБт ЖЇЙЎПЁ ИщММСЁ РЬЧЯРкДТ УпАЁАјСІИІ НХАцОВСі ОЪОЦЕЕ ЕШДй. ЕЖНХБйЗЮРкРЧ АцПь ПЌКРРЬ 1400ИИПјРЬИщ УжМвЧбРЧ БтКЛ АјСІИИРИЗЮЕЕ АсСЄММОзРЬ 0РЬЕЧЙЧЗЮ ИщММСЁ РЬЧЯРкПЁ ЧиДчЧбДй.

ПЌКРРЬ 3000ИИПјРЮ ЙшПьРкРЧ АцПьЕЕ КЮГрРкАјСІ, ГВЦэРЬ АјСІЙоСі ИјЧЯДТ ПЌБнРњУр, КЮДчМК КИЧшЗс ЕюРЛ АјСІЙоРИИщ АсСЄММОзРЬ 0РЬ ЕШДй. РЬЗВ АцПь ГВЦэРЧ ФЋЕхИІ ЛчПыЧЯДТ РЏИЎЧЯДй.

9. КЛРЮРЧ ЁЎАњММЧЅСиЁЏРК ПјУЕТЁМіПЕМіСѕРЛ ШЎРЮЧиКИИщ ЕШДй.

НХПыФЋЕх МвЕцАјСІИІ ХыЧи ОѓИЖИІ ШЏБоЙоРЛСі ОЫАэ НЭДйИщ КЛРЮРЧ ЁЎАњММЧЅСиЁЏРЛ ШЎРЮЧиКСОп ЧбДй. АњММЧЅСиРК ПЌКРРЮЛѓ, СіУтСЄЕЕПЁ ЕћЖѓ ДоЖѓСњ Мі РжСіИИ РЬРќ ПЌЕЕРЧ ЁЎБйЗЮМвЕцПјТЁМіПЕМіСѕЁЏРЧ 41Йј. ЁЎСОЧеМвЕц АњММЧЅСиЁЏ ЖѕРЛ ХыЧи НБАд ОЫ Мі РжДй. ТќАэЗЮ АсСЄММОзРК 71ЙјПЁМ ШЎРЮЧв Мі РжРИИч ШЏБоРК РЬ АсСЄММОз ЙќРЇОШПЁМИИ РЬЗчОюСјДй. РлГт БйЗЮМвЕцПјУЕТЁМіПЕМіСѕРК ШИЛч ДуДчРкИІ ХыЧи ЖЧДТ БЙММУЛ ШЈХУНКПЁМ ЙпБоЙоРЛ Мі РжДй.

10. ЙйВя ШоДыЦљЙјШЃ, МБКвНФ БГХыФЋЕхРК ЙЬИЎ ШЈХУНКПЁ ЕюЗЯЧбДй.

ШоДыЦљ ЙјШЃАЁ КЏАцЕЧОњДйИщ ШЈХУНКПЁ ЙйВя ЙјШЃИІ ЕюЗЯЧиОп АЃМвШМКёНКПЁМ РкЗсИІ СІАјЙоРЛ Мі РжДй. МБКвНФ БГХыФЋЕхЕЕ ЧиДч БГХыФЋЕх ШИЛчРЧ ШЈЦфРЬСіПЁМ ФЋЕхЙјШЃИІ НЧИэЕюЗЯЧиОп АЃМвШ МКёНКИІ РЬПыЧв Мі РжДй.

11. УбБоПЉ 7УЕИИПј УЪАњРкРЧ ПљММОзРК ШЈХУНКПЁ КАЕЕЗЮ ЕюЗЯЧбДй.

УбБоПЉАЁ 7УЕИИПј РЬЛѓРЬАХГЊ СжХУРЛ МвРЏЧи ПљММОзАјСІИІ ЙоСі ИјЧЯДТ БйЗЮРкДТ РгДыТїАшОрМИІ ШЈХУНКПЁ ЕюЗЯЧЯИщ ИХДо ЧіБнПЕМіСѕРЬ ЙпБоЕЧОю НХПыФЋЕх МвЕцАјСІИІ ЙоРЛ Мі РжДй.