연말정산때 가장 어려운 개념중의 하나가 바로 인적공제의 기준이 되는 ‘소득금액 100만원’에 대한 것입니다.

실제로 ‘소득금액 100만원’의 개념이 복잡하고 어렵다 보니 해마다 2만명 이상의 근로자들이 인적공제 과다에 따른 가산세 등 불이익 처분을 받고 있는 것으로 파악되었습니다.

우선 ‘소득금액’의 개념부터 알아야 합니다. 소득금액은 부모님이나 배우자 등 부양가족의 총소득에서 비과세소득과 분리과세소득, 필요경비를 제외한 금액입니다. 소득금액 100만원이 넘으면 연말정산때 부양가족 기본공제를 받을 수 없습니다.

또한 소득금액은 소득종류별로 기본공제를 받을 수 있는 기준이 다음과 같이 각각 다릅니다.

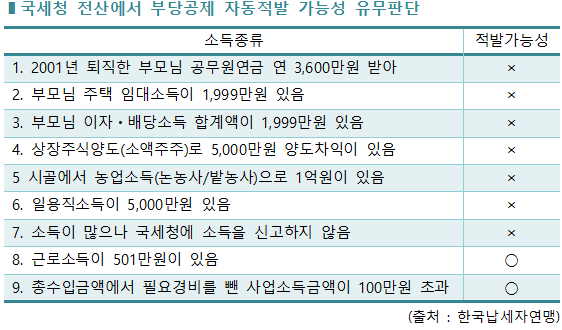

▴근로소득 : 본인의 부양가족 대상 중 근로소득만 있는 경우에는 총급여(연봉)가 500만원 이하인 경우 기본공제가 가능합니다.

▴이자․배당 등 금융소득 : 연간 2000만원 이하라면 분리과세가 적용돼 기본공제를 받을 수 있습니다.

▴상장주식의 양도차익 : 아무리 수익이 많이 나더라도 비과세가 적용돼 기본공제를 받을 수 있습니다.

▴부동산 임대소득 : 주택임대수입금액이 2000만원 이하이고 분리과세를 선택하면 기본공제를 받을 수 있습니다.

*수입금액이 2000만원미만이고, 종합과세를 선택하면 기본공제가 안됨

▴사업소득 : 연간 총수입에서 필요경비를 뺀 금액이 사업자의 소득금액으로 5월 소득세 확정신고를 해야 정확히 알 수 있기 때문에 전년도의 5월 종합소득세 확정신고서상의 ‘종합소득금액’이 100만원을 넘는지 확인하면 도움이 됩니다. 통상 매출이 어느정도 발생하는 사업자는 소득금액이 100만원을 초과합니다.

▴장부를 기장하지 않는 소규모 사업자 : 수입의 일정비율을 필요경비로 인정해주는 ‘단순경비율’을 적용해 소득금액이 100만원을 넘는지 확인해야 합니다. 가령 학습지교사의 경우는 총수입금액이 400만원, 보험모집인 446만원, 쇼핑몰 운영 714만원 이하이면 소득금액 100만원에 해당합니다.

▴일용직소득 : 3개월 미만으로 고용(건설현장은 1년)된 일용직근로자의 근로소득은 분리과세소득으로 소득금액 100만원에 포함되지 않기 때문에 부양가족공제를 받을 수 있습니다.

▴기타소득 : 일시적인 강연료나 원고료, 경품소득 등 기타소득의 경우 60%의 필요경비를 뺀 금액이 소득금액인데 수입금액이 250만원 이하인 경우, 소득금액 100만원에 해당하여 기본공제가 가능합니다. 또한 수입금액이 750만원이면 소득금액 300만원에 해당하는데 기타소득금액 300만원(수입금액 750만원)이하인 경우에는 분리과세를 선택하는 경우 기본공제가 가능합니다.

▴공적연금 : 부모님의 공적연금 소득이 516만원 이하이거나 2001년 12년 31일 퇴직하여 공무원연금을 받고 있다면 연금소득이 전액 비과세로 분류되어 역시 기본공제가 가능합니다. 다만 유족연금, 장애연금, 보훈연금은 금액에 상관없이 비과세 소득으로 판정합니다. 국민연금의 경우에는 대체적으로 연금액이 적어 소득금액 100만원 이하에 해당하며 국민연금관리공단에 문의하면 바로 알려줍니다,

▴기타 : 올해 직장을 퇴사해 퇴직금 총액이 100만원을 초과하면 기본공제를 받을 수 없습니다. 또 대부분의 경우 부동산 양도소득이 발생해 양도소득세를 납부했다면 소득공제 대상에서 제외됩니다. 이 밖에도 부모님이 시골에서 논농사나 밭농사를 짓는다면 비과세에 해당되어 소득금액 100만원에 포함되지 않습니다.